在量化交易领域,iTick 报价 API凭借其强大的多市场覆盖能力,已成为专业交易员的首选数据解决方案。其外汇 API支持全球主要货币对(如 EURUSD、GBPUSD)的毫秒级行情推送,包含 Bid/Ask 深度报价和实时波动率数据;股票 API则覆盖 A 股、港股及美股市场,提供 Level-2 逐笔成交和十档盘口信息。通过统一的 RESTful 接口,开发者可轻松获取标准化的 OHLCV 数据,实现外汇、股票等多资产策略的无缝适配。凭借高频低延迟特性,iTick API 特别适合日内交易策略开发,其历史数据回溯功能支持长达 15 年的日线级数据下载,为策略回测提供可靠支撑。

一、策略原理

双均线策略通过长短周期均线的交叉判断趋势方向:

1. 金叉信号:短期均线上穿长期均线 → 做多

2. 死叉信号:短期均线下穿长期均线 → 做空

3. 趋势过滤:结合成交量或波动率指标增强信号有效性

二、数据准备

使用 iTick 报价源获取多市场数据:

-

```bash

-

"""

-

**iTick**:是一家数据代理机构,为金融科技公司和开发者提供可靠的数据源APIs,涵盖外汇API、股票API、加密货币API、指数API等,帮助构建创新的交易和分析工具,目前有免费的套餐可以使用基本可以满足个人量化开发者需求

-

-

-

"""

-

-

-

pip install itrade # iTick数据接口

-

```

数据获取示例(以 EURUSD 外汇对和贵州茅台股票为例):

-

from itrade import quote

-

-

-

# 获取外汇历史数据

-

eurusd_df = quote.get_kline(

-

symbol="EURUSD",

-

start_date="2023-01-01",

-

interval="15min",

-

market="forex"

-

)

-

-

-

# 获取股票历史数据

-

茅台_df = quote.get_kline(

-

symbol="600519.SH",

-

start_date="2023-01-01",

-

interval="30min",

-

market="stock"

-

)

三、策略实现

1. 双均线计算模块

-

import talib

-

-

-

def calculate_ma(df, short_window=20, long_window=60):

-

# 计算简单移动平均线

-

df['MA_SHORT'] = talib.SMA(df['close'], short_window)

-

df['MA_LONG'] = talib.SMA(df['close'], long_window)

-

-

# 计算交叉信号

-

df['cross_long'] = df['MA_SHORT'] > df['MA_LONG']

-

df['cross_short'] = df['MA_SHORT'] < df['MA_LONG']

-

-

# 生成交易信号

-

df['signal'] = 0

-

df.loc[df['cross_long'] & df['cross_long'].shift(1).eq(False), 'signal'] = 1 # 金叉

-

df.loc[df['cross_short'] & df['cross_short'].shift(1).eq(False), 'signal'] = -1 # 死叉

-

-

return df

2. 多市场交易逻辑

-

def execute_strategy(df, symbol, account_balance=100000):

-

# 初始化持仓与资金

-

position = 0

-

equity = account_balance

-

-

# 遍历交易信号

-

for i in range(1, len(df)):

-

current_signal = df['signal'].iloc[i]

-

prev_signal = df['signal'].iloc[i-1]

-

-

if current_signal == 1 and prev_signal != 1:

-

# 开多仓(外汇使用保证金交易)

-

if symbol.startswith("EURUSD"):

-

position = 1 # 1标准手

-

equity -= df['close'].iloc[i] * 100000 # 假设1标准手保证金

-

else:

-

# 股票交易(1手=100股)

-

shares = int(equity * 0.9 / df['close'].iloc[i]) // 100 * 100

-

position = shares

-

equity -= shares * df['close'].iloc[i]

-

-

elif current_signal == -1 and prev_signal != -1:

-

# 开空仓(股票需支持融券)

-

if symbol.startswith("600519"):

-

shares = int(equity * 0.9 / df['close'].iloc[i]) // 100 * 100

-

position = -shares

-

equity += shares * df['close'].iloc[i] # 融券卖出获得资金

-

-

# 平仓逻辑(此处简化处理,实际需考虑手续费)

-

if prev_signal != current_signal and position != 0:

-

equity += position * df['close'].iloc[i]

-

position = 0

-

-

return equity

四、策略回测

1. 多品种回测框架

-

def backtest_multiple_symbols(symbols):

-

results = {}

-

for symbol in symbols:

-

# 获取数据并处理

-

df = quote.get_kline(symbol, start_date="2023-01-01", interval="30min")

-

df = calculate_ma(df)

-

-

# 执行回测

-

final_equity = execute_strategy(df, symbol)

-

returns = (final_equity - 100000) / 100000 * 100

-

-

results[symbol] = {

-

"final_equity": final_equity,

-

"returns": returns

-

}

-

return results

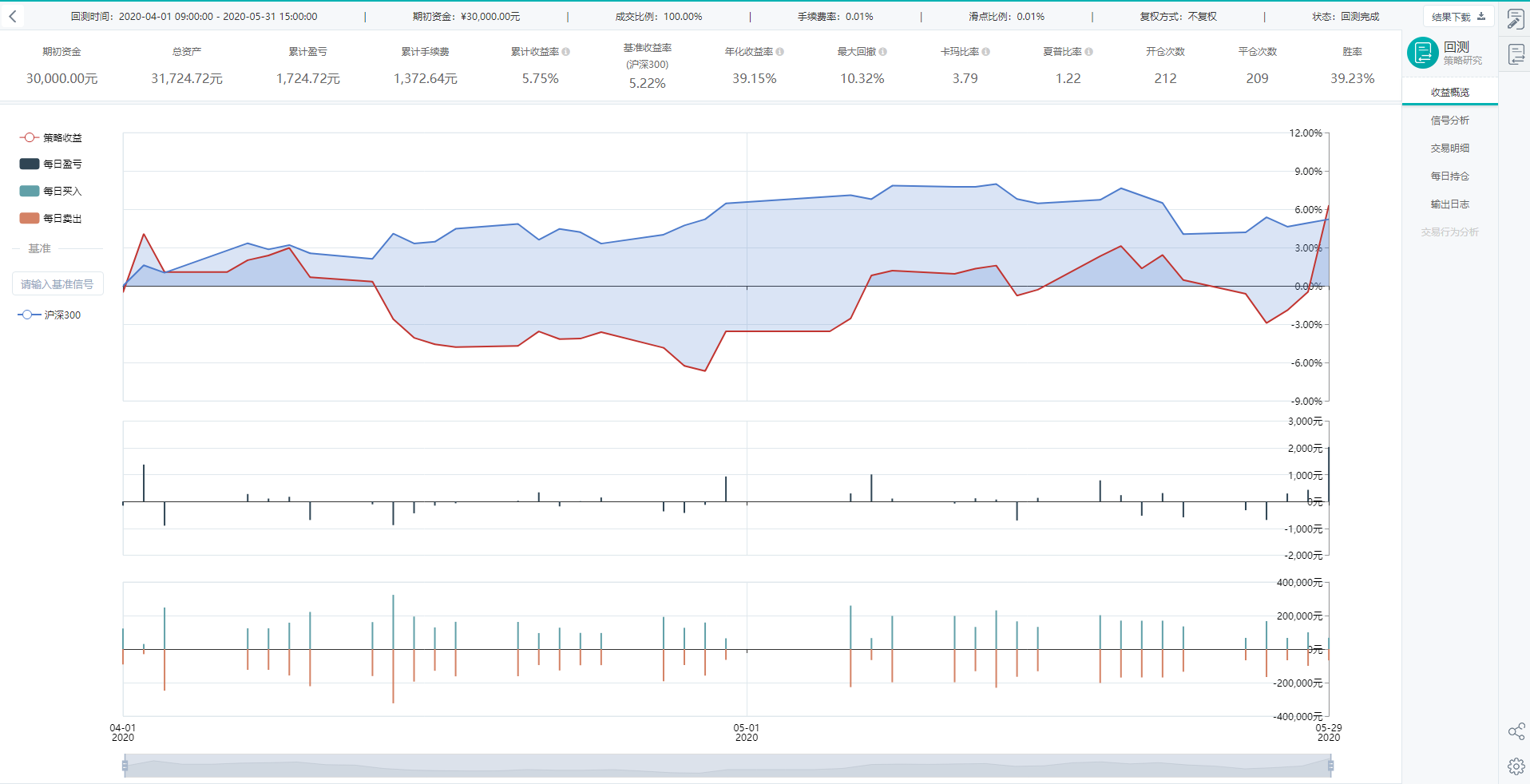

2. 回测结果示例

-

symbols = ["EURUSD", "600519.SH", "XAUUSD"]

-

results = backtest_multiple_symbols(symbols)

-

-

-

print("策略回测结果:")

-

for symbol, res in results.items():

-

print(f"{symbol}: {BANNED}最佳终权益{res['final_equity']:.2f}元,收益率{res['returns']:.2f}%")

五、策略优化方向

1. 参数优化:使用遗传算法搜索{BANNED}最佳优均线组合

2. 多资产配置:外汇 + 股票 + 商品组合降低风险

3. 动态仓位管理:基于 ATR 调整头寸规模

4. 机器学习增强:加入成交量加权均线等特征

六、iTick API 优势

1. 多市场统一接口:外汇、股票、期货使用相同数据格式

2. 高频数据支持:提供毫秒级 Tick 数据与历史 K 线

3. 实时行情推送:WebSocket 接口实现低延迟数据更新

4. 模拟交易环境:支持实盘 API 与回测框架无缝切换

七、注意事项

1. 外汇交易需注意杠杆风险(通常 1:100~1:500)

2. 股票融券交易受标的池限制

3. 建议使用 iTick 的模拟交易接口进行策略验证

4. 需根据市场特性调整滑点和手续费模型

通过本文的代码框架,可快速构建基于双均线的多市场量化策略。实际部署时建议结合 iTick 的实时数据流与交易网关,实现策略的自动化执行与风险监控。

原文出自:/blog/two-ma-strategy-itick-based-python-tutorial